Aprenda a calcular o ponto de equilíbrio da sua empresa.

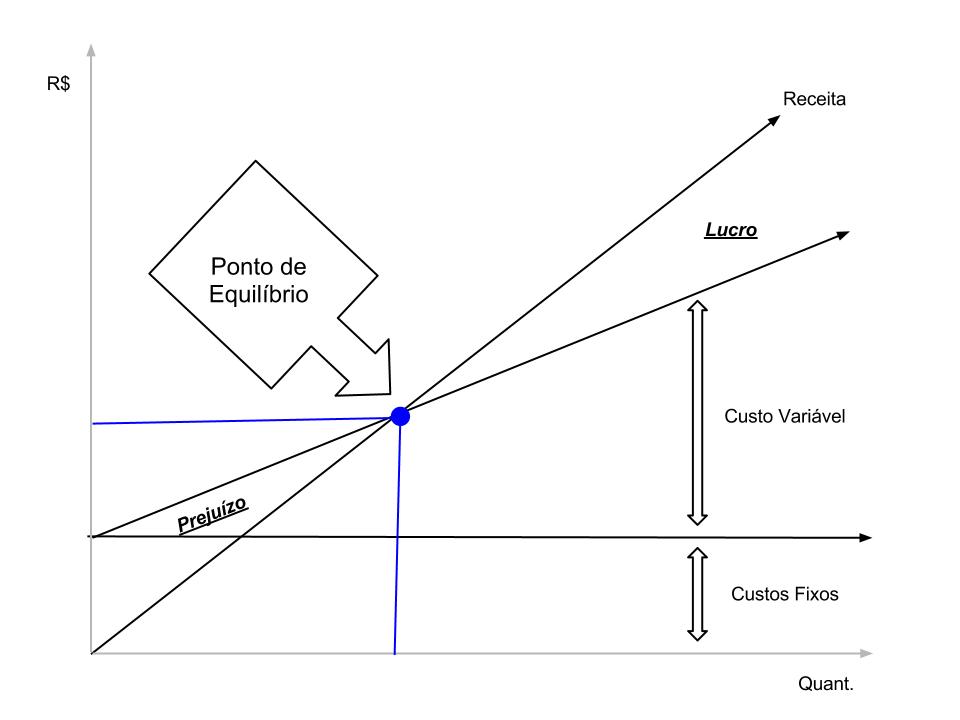

Você já deve ter visto muitos empreendimentos fechando as portas antes mesmo de completar um ano, não é mesmo? Entre alguns fatores está o desconhecimento do empresário acerca de alguns elementos básicos, como é o caso do Ponto de Equilíbrio (PE), que se resume ao faturamento mensal mínimo que a empresa deve ter para cobrir os custos fixos e variáveis.

Além disso, o Ponto de Equilíbrio é um indicador que ajuda o empresário a definir qual deve ser o nível de produção de sua empresa, em termos de quantidade e valor. Se a empresa estiver em um nível abaixo deste ponto ela entra na zona de prejuízo e, ao contrário, na zona da lucratividade. Sem entender como calcular o ponto de equilíbrio de uma empresa o negócio estará no caminho da falência.

Como calcular: entenda a fórmula do Ponto de Equilíbrio

Antes de entender como funciona a fórmula do Ponto de Equilíbrio é preciso conhecer alguns conceitos, entre eles, custos fixos, custos variáveis e margem de contribuição. Os custos fixos são aqueles que não são afetados pelas variações que ocorrem na produção da empresa, como os custos com aluguel, limpeza, seguros, etc.

Já os custos variáveis são os que variam de acordo com o nível de produção, entrando nessa categoria os custos com matéria prima, mão de obra, etc. Enquanto isso, a margem de contribuição é o valor que cada unidade produzida ajuda a pagar os custos fixos. Com esses conceitos, pode-se calcular o ponto de equilíbrio por unidades vendidas e o ponto de equilíbrio por faturamento.

Cálculo do ponto de equilíbrio por unidades vendidas:

Passo 1: Calcular margem de contribuição: subtrair da receita líquida por unidade o custo variável por unidade

Passo 2:

Calcular o volume do ponto de equilíbrio: dividir os custos fixos pelo valor obtido na margem de contribuição

Para ilustrar o cálculo do ponto de equilíbrio de uma empresa usa-se a situação: uma indústria quer produzir e vender uma determinada peça no valor de R$20,00 a unidade. O empresário calculou que vai ter um custo de R$3 mil mensais em gastos fixos, como aluguel, luz, salários da administração, etc. O empreendedor também calculou que a empresa vai gastar R$8,50 pela produção de cada peça, contando a mão de obra dos funcionários e matéria prima para a peça.

Dessa forma, a margem de contribuição será de R$ 20,00 – R$ 8,50 = R$ 11.50, já o volume do ponto de equilíbrio será de R$ 3.000 / R$ 11.50 = 260 unidades. Isso quer dizer que a empresa precisa vender 260 peças por mês para operar sem lucro ou sem prejuízo no mês.Calcular o volume do ponto de equilíbrio: dividir os custos fixos pelo valor obtido na margem de contribuição

Para ilustrar o cálculo do ponto de equilíbrio de uma empresa usa-se a situação: uma indústria quer produzir e vender uma determinada peça no valor de R$20,00 a unidade. O empresário calculou que vai ter um custo de R$3 mil mensais em gastos fixos, como aluguel, luz, salários da administração, etc. O empreendedor também calculou que a empresa vai gastar R$8,50 pela produção de cada peça, contando a mão de obra dos funcionários e matéria prima para a peça.

Cálculo do ponto de equilíbrio por faturamento

Esse cálculo é indicado para empresas que possuam uma grande variedade de produtos ou serviços. Assim, segue-se a fórmula abaixo:

Passo 1: Definir a margem de contribuição: subtrair da receita total os custos variáveis

Passo 2: Calcular o índice da margem de contribuição: dividir o valor obtido na margem de contribuição pela receita total

Passo 3:

Calcular o ponto de equilíbrio: dividir os custos fixos pelo índice da margem de contribuição

Dessa forma, uma indústria que produz diferentes peças deve averiguar quanto precisa gerar de receita por ano para cobrir todos os seus custos. Se no levantamento anual a empresa teve uma receita total de R$ 100 milhões, um custo variável total deR$ 70 milhões e um custo fixo de (CF) R$ 19.500, significa que:

Calcular o ponto de equilíbrio: dividir os custos fixos pelo índice da margem de contribuição

Dessa forma, uma indústria que produz diferentes peças deve averiguar quanto precisa gerar de receita por ano para cobrir todos os seus custos. Se no levantamento anual a empresa teve uma receita total de R$ 100 milhões, um custo variável total deR$ 70 milhões e um custo fixo de (CF) R$ 19.500, significa que:

Formula: PE = Custo Fixo / IMC (índice da margem de contribuição)

- Margem de contribuição:(RT) R$ 100 mi – (CV)70 mi = R$ 30 mi

- Índice da margem de contribuição: R$ 30 mi / (RT) R$ 100 mi = (IMC) 0,3

- (PE) Ponto de equilíbrio: (CF) R$ 19.500,00 / (IMC) 0,3 = R$ 65 mi

Para não ter prejuízo e nem lucro, a empresa deve contar com uma receita mínima de R$ 65 mi por ano. Porém, não se pode apenas ter o valor suficiente para ficar sem lucros ou prejuízos, pois sem lucros ela não poderá investir e melhorar o seu trabalho ou serviço. O Ponto de Equilíbrio aponta o valor mínimo, mas é preciso aumentar o preço do seu produto ou diminuir algum custo para que se obtenha lucro.

Por Vivian Fiorio e Fábio Henrique